事業承継の必要性

経営者の平均年齢は年々上がり、1990年に54歳だった平均年齢は、2020年には60歳を超えました。これは、平均寿命が延びたことも理由ではありますが、後継者がいないために引き継ぐことができない、ということも大きく影響しています。

後継者がいないために、黒字でも廃業に至る企業は無視できない数です。優良企業は、社会にとっても財産であり、それを食い止めることは国の責務でもあります。このことから、事業承継に関し、国が支援する制度が整備されてきています。

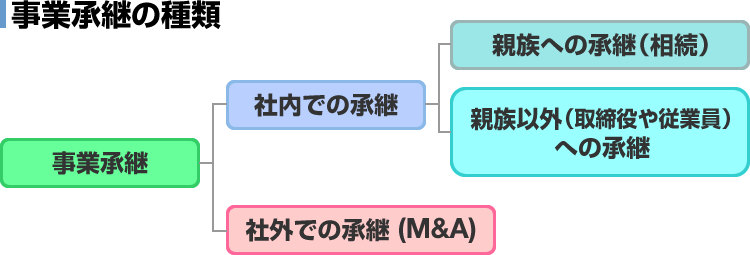

事業承継の種類

事業承継というと、子孫への相続、代替わりを想像するかもしれませんが、子どもがいなかったり、いても他の仕事についていたりして後を継ぐつもりがなかったりで、難しい場合が多々あります。そのため、専門家の間では、事業売却までを含めて、「事業承継」と考えるのが通常です。

分類すると、以下の図のようになります。

事業承継に伴う問題

事業承継にあたっては、後継者が抱える問題を解決することが必要です。

社内での承継の場合には、大きく分けると、保証負担の問題と、株式の承継の問題があります。

社外での承継の場合は、条件に合う承継先を見つけることが最大の難問になるでしょう。

保証負担の問題

長年経営を続けてきた方の中には、金融機関の融資を連帯保証するのは当然だし、それが経営者の覚悟だと思われている方も少なくないと思います。

しかし、それまで保証負担をしてこなかった人は、それが理由で後継者となるのを拒むケースも少なくありません。新たに連帯保証をすることは、長年連帯保証の下で経営を続けてきた方にとっての連帯保証とは、心理的ハードルが全く異なるからです。

また、経営者保証ガイドラインの制定からもわかる通り、社会の流れ、国の方針も、第三者はもちろん経営者の保証も極力少なくする方向にシフトしてきています。

事業承継を促すため、この方向をさらに促進し、いくつかの制度が創設されました。

2014年に、経営者保証ガイドラインにより、一定の要件の下で経営者保証なしでの融資を行える筋道を作り、徐々に経営者保証のない新規融資は徐々に増加しているものの、融資全体の9割は経営者保証付きです。この経営者保証を減少させることで事業承継を促進するとの考えから、国は総合的な政策をとることになりました。

具体的には、商工中金は経営者保証ガイドラインを徹底し、一定の条件を満たす企業に対して原則無保証化することとなりました。

また、事業承継時に一定の要件の下で、経営者保証の代わりに信用保証協会の保証とする事業承継特別保証制度ができました。その条件とは、①資産超過②返済条件の変更なし③EBITDA有利子負債倍率((借入金+社債-現預金)÷(営業利益+減価償却費))が10倍以内④法人と経営者個人の財産が分離されていること の4つです。さらに、専門家(経営者保証コーディネーター)による確認を受けた場合には、保証料が減免されます。

さらに、事業承継保証ガイドラインの特徴として、旧経営者と後継者とを二重に保証人とすることを原則禁止するとともに、経営権、支配権を失った前経営者の保証を続けること、後継者の新たな経営保証については慎重に検討するべきとの点を明確化しました。

さらに、経営者保証コーディネーターによりガイドラインの充足状況等を確認できる仕組みを作るとともに、保証解除を実現する金融機関との折衝を支援する制度ができました。さらに、現段階でガイドラインを満たしていない企業でも、経営者保証解除に向けて経理の透明性や財務内容の強化(磨き上げ)の想定しています。この磨き上げ支援は、既存支援施策での対応を想定しているということであり、認定支援機関の早期経営改善計画策定支援などを想定していると思われます。

株式承継の問題

状況の厳しい会社ではその負担が原因で後継者を見つけるのが難しいという問題がありますが、好調な会社にはまた別の問題があります。

内部留保が多いと、株価の資産的評価が高くなってしまうため、相続税や贈与税が高額になってしまいます。

このため、場合によっては、承継する人が高額の税金を払うことになるのです。

そこで、事業承継税制により、これらの納付を猶予する制度が創設されました。

制度自体ができたのはかなり前なのですが、制限が厳しすぎてあまり使われていませんでした。2018年に大幅に緩和されました。

この制度を使えば、贈与や相続が発生した後も、納税の猶予を受けることができます。

この猶予を受けるためには、特例承認計画の提出・確認が必要で、その作成には認定支援機関の関与が必要です。

特例の承認のための条件を非常に大雑把に言えば、贈与者の最大株主かつ代表者であり、受贈者が株主及び代表者の立場を引き継ぐことが必要になります。実際の要件はかなり複雑ですので、ここでは省略させていただきます。この部分については、税理士さんの関与が不可欠です。

なお、資産の大部分が株式というような場合で、かつ事業の後継者が相続人の一部の場合、遺留分が問題になることがあります。後継者でない人にも株式を分けるか、現金などのほかの財産を渡すことで解決するのかなど、事前の対策が重要です。この部分については、紛争予防の観点であり、弁護士が得意な分野です。

専門家の連携により、万全の承継を行いたいものです。

個人名義の事業用資産について

個人名義の事業用資産がある場合には、どのような扱いにするのかという点が問題となります。

実質的には会社の資産ですが、個人名義である以上相続財産なので、遺留分の問題が生じます。

これについて、推定相続人全員の合意を前提に、遺留分算定基礎財産から除外することができます。

認定支援機関の確認(必須)・経済産業大臣の確認・家庭裁判所の許可を受ける必要があります。

親族以外の承継の場合

親族以外の承継の場合も、保証の問題や株式に関わる税金の問題があることは親族への承継と同様です。

ただ、株式は、本来的には相続の対象となる資産ですから、親族以外が後継者となる場合、株式を贈与するケースばかりではありません。

むしろ、売却という形になるケースも多いと思います。

内部留保が多い会社の場合、そもそも、後継者に株式を買い取る資産がない場合も少なくありません。

そのようなケースでは、会社の資産を担保として株式の買い取り資金の貸し付けを受けるケースもあります(LBO)。

後継者が見つからない場合

後継者が見つからない場合には、M&Aにより企業を売却することで承継していくことが考えられます。

民間でのマッチング事業も多数ありますが、多くは中堅以上の規模の会社に限られているようで、小規模な会社の場合、国が各都道府県に設置した事業引継ぎ支援センターや地域の金融機関などの役割が重要にになっています。

ご相談はこちら

当法律事務所は依頼者の正当な利益を守るために、攻めの姿勢で、できる限りの手段を尽くし弁護いたします。

豊富な実績と攻めの大村法律事務所にお気軽にご相談ください。

経営革新等支援機関(認定支援機関)としてのサポートコンテンツ一覧

経営革新等支援機関(認定支援機関)としてのサポートTOP

経営革新等支援機関(認定支援機関)とは

早期経営改善計画、経営改善計画

経営力向上計画・経営革新計画

事業承継

補助金